つみたてNISAの実績公開!(2023年8月1年5か月目)

くろねこ

くろねこブログ

こんにちは、くろねこ(@kuroneko_pt)です。

今回は、タイトルにある通り目標総資産\5,000万円でセミリタイアを掲げている訳ですが、

ただ何となくこの金額を決めた訳ではありません。

今回は目標金額の決め方について、どのように考えたか書いていきます。

目標総資産

5,000万円

この内訳は株・投資信託で\4,850万円 + 生活防衛資金で\150万円 を考えています。

この金額になった理由は、「4%ルール」や「年間基礎生活費の25倍」を基準に決めました。

4%ルールとは?

「毎年、形成した資産の4%を定額もしくは定率で取り崩し、残りの資産は運用を継続していく方法」

米国のトリニティスタディで株式50%以上・残りを債権で保有した際に、取り崩し期間30年ととした場合、取り崩し率を「4%まで」にすれば、過去の実績上は失敗しないというもの。

まず、生活費を確保するためにいくら必要なのか求めていきます。

現在の毎月の基礎生活費\130,000/月 × 12か月 × 25年 = \3,900万円

現在の日本では、株式や投資信託の損益を確定させた際に、利益に対して20.315%の税金が課されます。

20.315%の内訳

・所得税 15%

・住民税 5%

・復興特別所得税 0.315%

そのため、\3,900万円を所得として得るために税引き前の金額を計算する必要があります。

\3,900万円 ÷ 約0.8 = 約\4,875万円

失業等に備え、基礎生活費1年分を手元に残しておきたいため、生活防衛資金

\130,000 × 12か月 = \156万円

これらを合算し、約5,000万円を僕はセミリタイアの目標総資産と決めました。

ここで問題となるのが、「いつになったらセミリタイアできるのか?」になります。

これを試算する上で把握しなければならないのが

毎月の給料からいくら投資に回せるのか?

年率何%で資産運用できるのか?

を考えていく必要があります。

僕は現在、毎月の手取りが¥30万~¥40万円ほどです。

なぜ幅があるのかというと、勤務する整形外科クリニックに加えて複数のスポーツチームの仕事も行っており、そちらに勤務できた回数に影響を受けるためになります。

また、過去からの貯金と合わせて、毎月\30万円を投資信託や株式の購入に充てています。

貯金からの取り崩しが終わった後は、毎月\15万円を投資に回していく予定です。

2点目の「年率何%で資産運用できるのか?」ですが、

私はまだ年齢も若く、投資に対してリスクが取れるため、株式100%の投資信託に積立をしています。

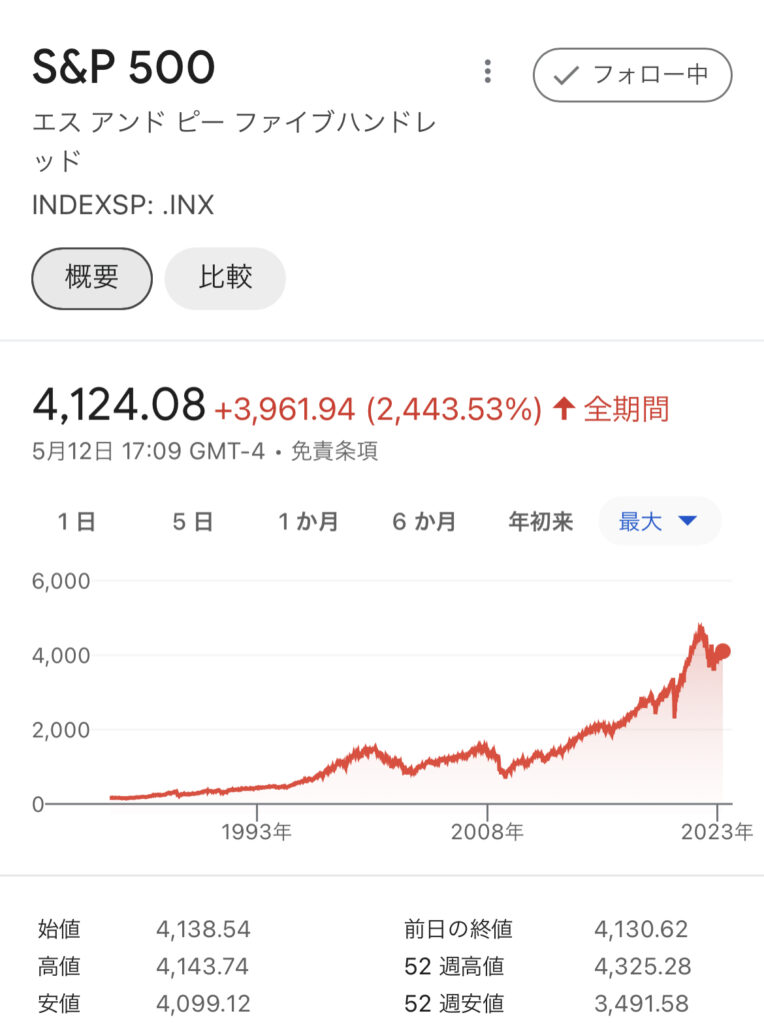

投資対象はeMAXIS slim S&P500です。

こちらはアメリカのS&P500という指数に連動したインデックスファンドになり、過去30年間の運用成績は約10%!

これを聞くと銀行に預けておくのがバカバカしくなります・・・

Google Financeより

いまは株式・投資信託を¥1,000万円、現金を¥1,000万円で保有しているため、まずは現金を株式や投資信託に毎月定額で積み立てていくのが目標です。

これはかなりの楽観シナリオですが、詳細はまた別記事で書いていきます。